コラム

2026年6月8日

少額減価償却資産の特例が拡大されました

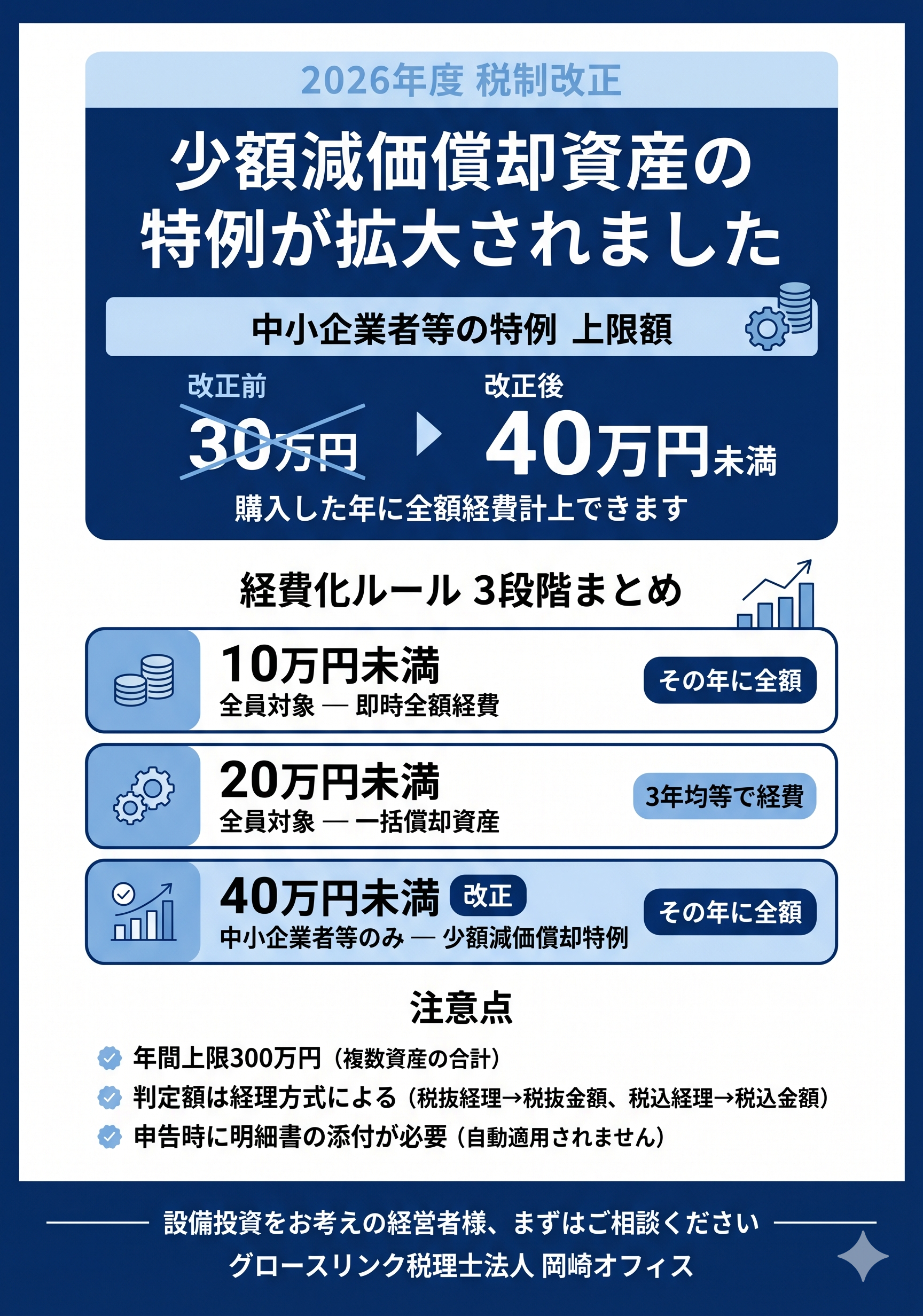

こんにちは、グロースリンク税理士法人岡崎オフィスです! 「35万円のパソコンを買ったのに、 30万円を超える設備は、一括で経費にならない・・・」 そんな経験はありませんか? ・・・実は、2026年度の税制改正により、一括で経費計上できる可能性があります! 今回は資産の経費計上について、2026年度の税制改正を踏まえて説明したいと思います。 設備や備品を購入した際の経費処理には、取得価額に応じて3つのルールがあります。 💡主なルール ① 10万円未満 → 購入年に全額経費 ・・・資産1つあたりの取得価額が10万円未満のものは、購入した年に全額経費にできます。 ② 10万円以上20万円未満 → 3年間で均等に経費化(一括償却資産) ・・・資産1つあたりの取得価額が10万円以上20万円未満の資産は、 3年間にわたって均等に経費にする方法が選べます。 ③ 40万円未満 → 購入年に全額経費(中小企業者等の特例)☆ ・・・資本金1億円以下の法人や一定の個人事業主などの中小企業者等は、 資産1つあたりの取得価額が40万円未満であれば、購入した年に全額経費にできます。 ☆今回の改正ポイントです! 上限額が30万円未満から40万円未満へ引き上げられ、 これまで対象外だった30万円以上40万円未満の資産についても、 一括で経費計上できるようになりました。 ⚠️金額の判定基準 取得価額について、課税事業者は税抜経理なら税抜金額、税込経理なら税込金額で判定します。 免税事業者は税込金額で判定します。 ⚠️年間300万円が上限 特例の対象となる資産の取得価額合計は年間300万円までです。 300万円を超えた分は通常の減価償却となりますのでご注意ください。 また、従業員数が常時400人を超える法人は今回の改正から対象外となりました。 ⚠️手続き要件 法人は申告書への明細書添付、個人事業主は青色申告者であることなどの要件があります。 🤝まとめ 設備投資を検討している方にとっては、今回の改正を活用する良い機会です。 「30万円を超えるから…」と購入を後回しにしていた設備があれば、 ぜひ今期中の購入を検討してみてください。 決算期前の設備投資計画を見直す絶好のタイミングです。 「この資産、特例が使えるかな?」 「うちは税抜・税込どちらで経理している?」 といったご不安がある経営者様は、 ぜひ当事務所へお気軽にご相談ください!

NEW

最近の投稿